Sequence of return riskとは

インデックス投資を長期(例えば20年以上)行うことで、年毎のリターンは一定の値 - 例えば年率7%増 - に収束していくことが過去のデータから示されています。しかし、毎年必ず7%増えるというわけではありません。-40%もの暴落があるときもあれば、その逆もあり、その平均が7%になるということです。

この事実は資産形成が終盤に差し掛かってくると特に大きな意味を持ちます。資産形成終盤もしくはリタイヤの序盤に大きな暴落に見舞われると、予定していた定額の取り崩しをしていった場合、予定より早く資産が尽きてしまう可能性があるからです。このように、個々人の人生のどのフェースにどれぐらいのリターンが得られるかは予測できず、クリティカルな時期にリターンが悪くなってしまうリスクのことをSequence of return riskと呼びます。

余談ですが、この性質は当然良い結果をもたらすこともあります。特にここ数年、株式のリターンが異様に好調でした。これにより、今まさに資産形成の終盤に差し掛かった人の多くがFIREすることができたのは、読者のみなさんも合意していただけるかと思います。

Yield shield / Cash cushion

Sequence of return riskの対策としてMillennial revolutionが提唱するのがYield shieldとCash cushionです。

要するに、リタイヤの序盤に暴落があったときに、配当と用意しておいた現金を使うことで、なるべくリスク資産を取り崩さないで済むようにする、という戦略です。

例えば一億円を持ってリタイヤし、年400万円(1億円の4% )の生活費がかかるとして、これを定額で取り崩すと暴落時に資産全体が大きく減少してしまいます。

それに対してある程度の現金(同等物)を確保しておき、暴落があった場合それを使いましょう、というのがCash cushionです。Cash cushionの量としては生活費の7年分と言われています。これは過去のデータから大きな暴落があったとしても7年程度あれば元の水準まで戻っている、という事実によるようです。

しかし、400万円 * 7年 = 2800万円もの資産を現金としておいておくのは潜在的なリターンを逃しすぎている、という考え方もあります。そこで登場するのがYield shieldです。ポートフォリオにある程度高配当株を入れておき、暴落時は配当で生活費を一部まかなうことで元本の減少量を減らす、という戦略です。

もしポートフォリオ全体の配当が3%(税引き後2.4%)ならば、240万円が年間の配当になるので、必要な現金は(400 - 240) * 7 = 1120万円となります。

Bond tent strategy

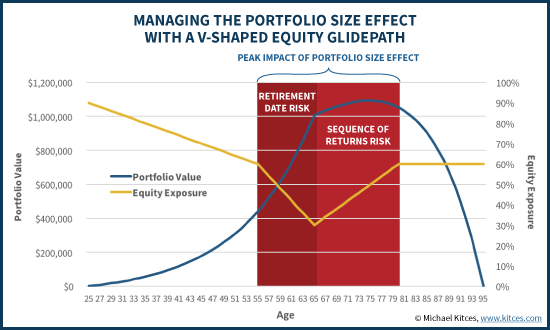

上記のYield shield / Cash cushionについて調べていると、Bond tent strategyという戦略があることを知りました。

非常にわかりやすい図があるので引用させていただきました。図から分かる通り、リタイヤ前後のクリティカルな時期にポートフォリオ全体に対する債券の比率を引き上げる事により、Sequence of return riskを小さくする、という戦略です。図はポートフォリオに対する株式の割合をプロットしているので下に凸のグラフになっていますが、債券の割合は上に凸のグラフになるので、グラフの形がテントのように見えることからBond tent strategyと言うのでしょう。

この戦略によると、資産形成期は株式の割合を高め、徐々に債券の比率を上げていき、リタイヤのタイミングでポートフォリオに対する債券の割合は最大の70%になり、その後また債券を減らしていって最終的には株式:債券 = 6 : 4という割合にすることになります。

Yield shield戦略と比較すると、Yield shieldの場合高配当株とはいえ暴落時は相当株価は下がると思いますが、債券は株より暴落時の変動リスクが少ないと考えられるので、Bond testはより保守的な戦略ということが言えると思います。

Bond tent strategyを実行するとしたら?

Bond tent strategyを実際に実行する場合、債券と株式のリバランスをどう行うか?という問題があります。リバランスの際に課税される額を最小化するには、なるべく非課税枠の中でリバランスをしたいところです。

夫婦で積立NISAをしている場合、非課税枠は3600万あります。それに加えて、iDeco/確定拠出年金も非課税枠として使うことができます。仮にiDeco/確定拠出年金が1500万円程度あった場合、5000万円程度が非課税でスイッチングできる総枠になります。

確定拠出年金の受取時期など、色々なパラメータがあるので詳細はケース・バイ・ケースになりますが、ざっくり考えればスイッチングを行う時点での資産額が1億の場合、債券の割合を増やし始める時点の債券の割合が2割あれば、7割まで上げ、その後4割まで下げるのは非課税枠の中でできそうです。